Por Guilherme Henrique Pereira*

Os defensores da regra para fixar a despesa primária do exercício financeiro com base na inflação do ano anterior, exageradamente e indevidamente chamado de novo regime fiscal, promete que sua execução reduzirá o déficit primário no longo prazo. Um marketing político daqueles que ganham a simpatia dos veículos de divulgação e do público, cativa simpatizantes, mas não tem possiblidade de entregar o produto vendido. A impossibilidade é matemática.

Uma pequena pausa na sequencia do texto para explicar para os leitores que não trabalham com essas informações, logo, não têm obrigação de dominar as definições e muitos menos perceber as armadilhas implícitas nos argumentos apresentados.

“Despesas primárias” refere-se ao total das despesas menos as despesas financeiras. Despesas financeiras indicam, basicamente, o pagamento de juros pelo Governo. Para os bancos/investidores que emprestam é uma receita. Então o que sobrou (despesas primárias) são os desembolsos de custeio e de investimentos com saúde, educação, previdência social, infraestrutura, ciência e tecnologia e outros programas sociais ou de desenvolvimento regional.

“Resultado Primário” refere-se à diferença entre as receitas primárias (exclui-se as receitas com juros) e as despesas primárias. Se negativa chamamos de déficit e se positiva superávit.

Se o indicador for de “resultado nominal” ou “necessidade de financiamento” do Governo trata-se da diferença entre todas as receitas e todas as despesas.

Outro lembrete importante é sempre olhar o que está sendo medido: se a referência é Setor Público estamos tratando do conjunto formado pelo Governo Federal, Estados e Municípios. Mas, nesta pequena nota, o nosso foco será o Governo Federal.

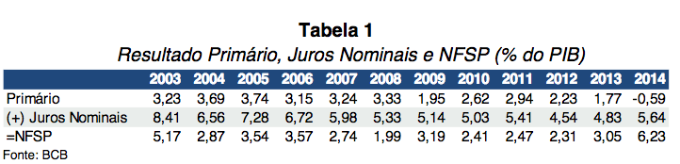

Vejamos agora quais são esses números para o Setor Público em anos recentes:

Em 2003 o Governo Federal apresentava superávit correspondente a 3,23% do PIB , mas quando se somavam as despesas com juros, o resultado mudava de sinal e se tornava déficit de 5,17% do PIB, posto que só o pagamentos de juros (receitas dos investidores no mercado financeiro) consumia 8,41% do PIB. Até 2012 esse indicadores melhoraram, o superávit primário caiu (2,23%), bem como as despesas com juros que ficaram em 4,54% do PIB, de modo que o déficit nominal caiu para 2,31% . Esse déficit nominal representa a demanda de financiamento do Governo em queda desde 2003, portanto, em melhoria continuada o tamanho da dívida do Governo Federal. Mas, para bancos e investidores uma queda de receita significativa. Era de esperar que reagissem.

O desastre começa em 2013 quando cai o superávit primário para 1,77% e as despesas financeiras voltando a crescer (4.83%), de modo que a necessidade de financiamento salta para 3,05% do PIB e dobra em 2014, alcançando 6,23%. Ocorreu mudança de sinal no resultado primário, déficit de 0,59% do PIB e o pagamento dos juros salta para 5,64%.

Muda a política com o início do novo mandato e o desastre se amplifica na Gestão Joaquim Levy. Saltando a conta dos juros para 6,7% do PIB e o déficit primário para 2,0%. Necessidade de financiamento 8,7% do PIB, uma situação muito pior que a de 2003.

De qualquer modo fica claro que a contribuição maior para o crescimento do déficit nominal (necessidade de financiamento) veio das despesas com juros. Até 2013 o crescimento do endividamento foi devido unicamente à expansão dos montantes dos juros pagos, explicado principalmente pelo aumento da taxa de juros praticada.

Olhando para os valores absolutos de 2015 (em bilhões de Reais):

Resultado Primário (-) R$ 116,7 (- 2,0% do PIB)

Juros nominais (-) R$ 397,2 (- 6,7% do PIB)

Déficit Nominal (necessidade financiamento) (-)R$ 513,9 (- 8,7% do PIB)

A contribuição do déficit primário em 2014 para a necessidade de financiamento foi da ordem de 10% , cabendo o restante aos juros nominais. Já em 2015 tal contribuição passa para cerca de 20%.

A execução orçamentária de 2015 indica o tamanho dos principais itens da despesa primária (em bilhões de Reais):

Saúde 121,0

Educação 103,0

Desenvolvimento Social 75,0

Transportes 20,0

Déficit Previdência 86,0

Total desses itens 405,0

A observação desses números deixa evidente que seria necessário reduzir a praticamente zero as despesas primárias citadas e os investimentos públicos para cobrir apenas o pagamentos dos juros e mesmo assim não se chegaria ao equilíbrio fiscal. Certamente uma impossibilidade real, até porque hoje já existe uma demanda reprimida.

A propaganda política que está sendo veiculada não entregará o produto que vende. O reequilíbrio fiscal somente será alcançado se forem implementadas outras medidas como a redução das renúncias fiscais, revogação da medida que permite o pagamento de parte dos dividendos sob o título de juros do capital próprio e como tal isento de tributação isso no curto prazo. A médio prazo são necessárias medidas de maior impacto estruturante como uma reforma tributária visando principalmente um perfil mais justo no sentido de que os mais ricos precisam pagar impostos.

Em razão do grande potencial de impacto negativo que a proposta de emenda constitucional tem, Debates em Redes convidou alguns articulistas, e continua aberto para outros que queiram participar do debate, para tratarem do tema. Assim recomendamos a leitura dos artigos publicados a saber: de Helder Gomes (Austeridade Subalterna e Tensão Social) que analisa a evolução do ambiente da economia política que vai estruturando as condições prévias para o retorno da política econômica de corte neoliberal e, pior pela porta do fundo. De Neide Vargas com dois artigos, analisando no primeiro artigo (Orçamento Público no Brasil) que não há a rigor nenhuma inovação para ser chamada de “Novo Regime Fiscal”, afinal já funcionava antes com o compromisso de gerar superávits primários. Comenta também algumas consequências da emenda proposta. No segundo artigo (PEC 241: Teto de Gastos ou de Compromissos Sociais?) discute as lógicas que se tornaram dominantes na elaboração do orçamento do Governo Federal. Também ( Temer a PEC do Teto e a Economica "fora dos trilhos") o de Fabrício Augusto, como sempre arguto observador dos meandros das finanças, desvendando armadilhas das quais os economistas oficiais fogem para não ter que explicar. Por último, o artigo de Aylê-Salassié que já prevendo maior desemprego, sobretudo nas cidades, propõe uma volta ao campo.

*Economista, Professor, Doutor em Ciências Econômicas.

Dados utilizados foram obtidos em: https//:www.tesouro.fazenda.gov.br/resultado-do-tesouro-nacional