Por Daniel Sampaio* e Rafael da Silva Barbosa**

Conforme discutido em artigos anteriores (1), os bancos públicos cumprem ao menos quatro funções, a saber: a) fomento ao desenvolvimento econômico e regional, como principal fornecedora de crédito de longo prazo; b) na ação para o combate a crises econômicas, fomentando a manutenção do circuito crédito-renda num contexto de elevação de incertezas e riscos; c) no acesso a benefícios sociais, como o Bolsa Família, auxílio emergencial e benefícios referentes ao emprego formal; d) aumento da bancarização da população brasileira, principalmente na estratificação de baixa renda e acesso a agências em regiões de mais baixo dinamismo econômico.

A crise sanitária instalada provocou uma inflexão na trajetória de crescimento da economia brasileira, de estagnação para uma das maiores crises da história. Com efeito, o boletim Focus do Banco Central já estima uma queda de 4,1% no Produto Interno Bruto (PIB) para 2020. Nesse sentido, os bancos públicos são chamados para ação como instrumento para o combate para a grave crise econômica que assola o país, com impactos mais profundos sobre as classes mais vulneráveis em termos monetários.

Para além de peça-chave para fazer chegar o auxílio emergencial à população, do alcance de programas e benefícios sociais, os bancos públicos são atores relevantes na manutenção do circuito do crédito e da circulação da renda num ambiente econômico mais incerto, onde os bancos privados posicionam-se mais avessos ao risco. Em vista da especificidade da crise instalada, a institucionalidade do crédito deve ser revista para que se possa manter em funcionamento, com os devidos cuidados sanitários, no sentido de buscar uma diminuição dos efeitos econômicos e de circulação monetária numa economia monetária da produção.

Assim, os contratos de crédito na pandemia da COVID-19 devem satisfazer um tripé tanto na capitação governamental do recurso quanto sua distribuição:

Finalidade – os recursos devem ter por finalidade objetivos operacionais específicos como amortização do capital fixo e manutenção da mão de obra, sendo vedada qualquer operação financeira voltada ganhos pecuniários, como lucro ou transferência de débitos financeiros anteriores ao contexto de pandemia ou mesmo não condizentes com as exigências operacionais do momento.

Parâmetro – as condições dos contratos devem ser regidas segundo termos fixos, onde os preços em juros, spread e inflação tenham baixo impacto sobre a solvência do contrato. Para tanto, tais parâmetros devem se distanciar da lógica de mercado, com vistas a evitar taxas flutuantes e processos de securitização que desestabilizem tanto o credor quanto o devedor. De tal modo que garanta a gestão estável dos papeis e facilitação de seu acesso.

Transparência – auditoria deve ser cláusula obrigatória em todos os contratos para garantir a execução dos recursos de acordo com os critérios de “finalidade”. O desvirtuamento das operações pode gerar baixa efetividade dos resultados esperados, com a criação de bolhas especulativas, inflação e apropriação indevida do recurso público.

O Lastro dos Contratos lança uma perspectiva maior, onde toda crise pode ser tornar uma oportunidade para se rever determinados atos e medidas de um passado recente austeridade e reformas corte neoliberal. O Brasil necessita rever uma de suas heranças históricas mais graves: a necessidade de reverter a regressividade tributária que onera a população nos estratos de renda mais baixos. Uma reforma dessa natureza, para além de uma correção histórica, visa ampliar a base de arrecadação de tributos e potencializar a dinâmica econômica, onerando mais quem tem mais capacidade de pagar tributos. Assim, na garantia de uma sólida base fiscal do Estado, deve-se pleitear a tributação progressiva em que os mais fortes financeiramente (ricos) contribuam mais, dada sua baixa incidência quando comparado aos demais países desenvolvidos.

Nesse tocante, os bancos regionais e estaduais podem se antecipar, mesmo com a intransigência da União, nessa frente. O Consórcio Nordeste, que congrega os nove governadores da região, é um exemplo. Ele representa o reativamento dessa lógica, que potencializa instituições como o Banco do Nordeste, a Chesf e a Sudene, inclusive no planejamento de ações com base no combate da Covid-19.

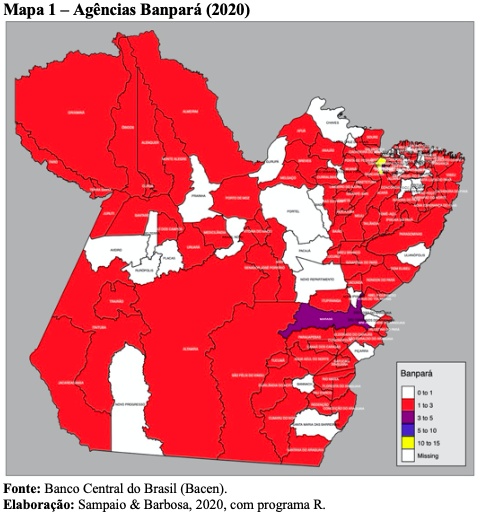

No varejo, a existência de 5 (cinco) bancos estaduais é um elemento importante que pode fortalecer ainda mais tais medidas relativas às ações anticíclicas. Em termos de estrutura, o Banpará (Banco Estadual do Pará) possui uma ampla cobertura territorial com ao menos uma agência na maioria dos municípios, tendo em Marabá o segundo núcleo de concentração de agências no Estado.

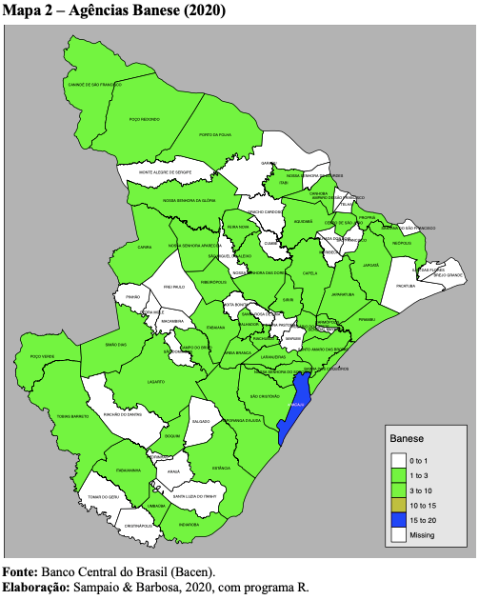

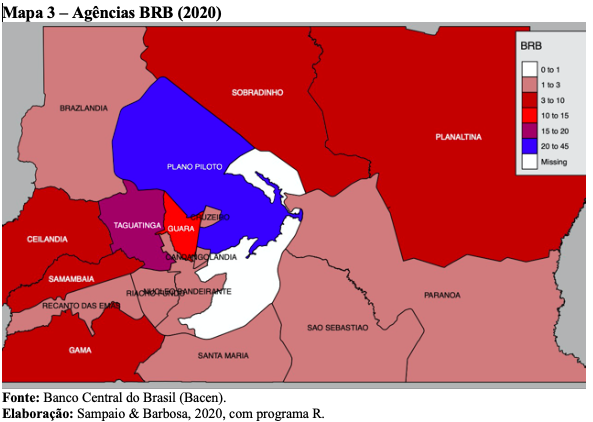

Em Sergipe (Banese – Banco do Estado do Sergipe) e Brasília (BRB – Banco de Brasília), o quadro se repete, pois há 1 (uma) unidade em quase todos os municípios. Cabe lembrar a especificidade de Brasília, pois ele é relativamente pequeno e o corte espacial é subdistrital, mais próximo da noção de bairros.

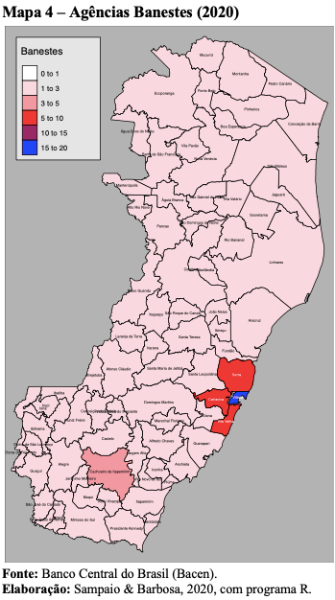

Já no caso do Espírito Santo (Banestes – Banco do Estado do Espírito Santo) existe uma cobertura completa de ao menos uma agência por município, evidenciando dois núcleos estaduais aglomerativos, o primeiro nas quatro principais cidades da Região Metropolitana de Vitória – Vitória, Vila Velha, Serra e Cariacica – e, o segundo, em Cachoeiro de Itapemirim, mais ao sul do Estado.

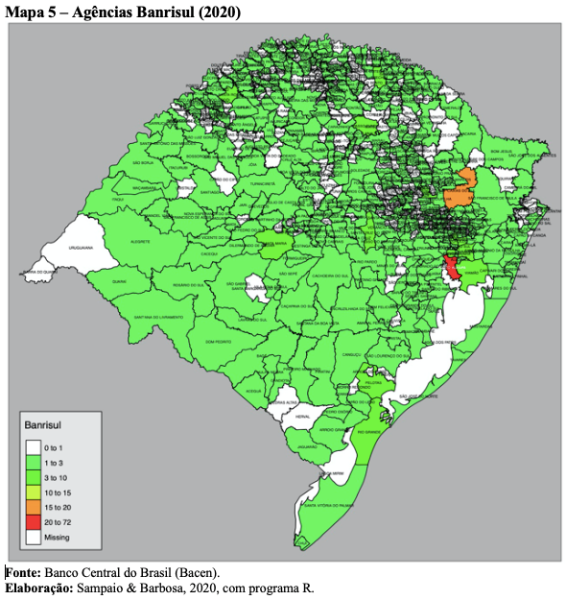

Por último, o excepcional Banco do Rio Grande do Sul (Banrisul) mostra formidável presença não apenas em seu Estado, mas também nos Estado de Santa Catarina e Paraná, e nos centros urbanos de São Paulo, Rio de Janeiro e Brasília.

Não se deve esquecer, obviamente, dos poucos bancos de desenvolvimento estaduais e regionais que ainda existem no país e podem auxiliar, na manutenção do investimento, principalmente na retomada econômica. O BNDES faz esse papel do ponto de vista nacional, mas a região Nordeste possui o BNB – Banco do Nordeste, a região Norte possui o BASA – Banco da Amazônia, o Espírito Santo possui o BANDES – Banco de Desenvolvimento do Estado do Espírito Santo, Minas Gerais possui o BDMG – Bando de Desenvolvimento de Minas Gerais, entre outras instituições que tem como compromisso o fornecimento de crédito de longo prazo.

Fonte: Banco Central do Brasil (Bacen).

Elaboração: Sampaio & Barbosa, 2020, com programa R.

Os dados sugerem que, do ponto de vista do varejo de serviços financeiros, a despeito da fragilização em curso nos últimos 30 anos, o Brasil possui estrutura, pessoal qualificado e a capacidade de fomentar as relações de crédito, mas parece faltar uma orientação mais ampla das autoridades governamentais, imbuídas em desmontar instituições estatais. Dito de outra forma, o caos em curso parece ser resultado muito mais da incompetência da atual gestão federal do que dos componentes técnicos existentes nos mais diversos órgãos governamentais no país, incluindo os serviços financeiros de varejo.

Mesmo antes da COVID-19, a austeridade já não era um caminho adequado ao desenvolvimento nacional, agora, diante dela, tudo fica ainda mais claro. A inflexão drástica dos costumes imposto pelo vírus, demanda grandeza das ações operacionais do governo federal a frente da máquina estatal ainda existente, além de humanidade e civilidade para cruzarmos esse mar revolto. Entretanto, parece que o mais temos é exatamente o oposto, um autoritarismo anacrônico casado com um antiquado instrumental neoliberal que já provou seu fracasso em vários períodos históricos.

Daniel Pereira Sampaio*

Economista, doutor em Desenvolvimento Econômico (IE-UNICAMP), professor Adjunto de Economia da Universidade Federal do Espírito Santo (UFES).

Rafael da Silva Barbosa*

Economista, doutor em Desenvolvimento Econômico (IE-UNICAMP), pós-doutorando em Política Social da Universidade Federal do Espírito Santo (UFES) e colunista do Brasil Debate.

Notas:

1) Função Social dos Bancos Públicos e Sua Evolução Recente (29/05/2020) e Alcance dos Bancos Públicos em Políticas Voltadas ao Enfrentamento dos Impactos da Covid-19 (05/06/2020)

2)Artigo publicado também por Brasil Debate.

Não há comentários postados até o momento. Seja o primeiro!